訪問看護ステーションの経営に必要な損益計算書の基礎知識|PLの基本構造とは?

訪問看護事業を経営していくためには、事業計画や収益構造の基礎知識が必要となります。本記事では、訪問看護経営に必要な事業計画の基礎知識を解説していきます。

これから訪問看護ステーションを立ち上げられる方は、ぜひ以下の記事も参考にしてください。

『訪問看護ステーションを立ち上げるには?開設に必要な手続き・準備を初心者向けに徹底解説』

目次

訪問看護の経営やマネジメントで重要な事業計画とは?

まずは、「そもそも事業計画とは何か?」という基礎知識を解説していきます。

事業計画は「訪問看護事業所をどのように運営していくか」を示したものです。事業計画という言葉をで連想するのは、売上や利益などの数字のイメージを持つ方も多く、苦手意識のある医療職の方も多いと思います。最終的には、損益計算書などの数値で表されることが多いですが、事業計画の重要なポイントは「どのように、事業を、運営していくか」を計画することにあります。

例えば、訪問看護事業をに携わっていると、現場における重要な視点として以下のようなことを考えると思います。

- 〇名の利用者さんに〇件くらい追加で訪問できるような事業所規模にしたい。

- そのためにはスタッフが常勤〇人分必要。

- 人数が増えてきたら事業所を広い場所に移さないと手狭になりそう。

事業計画は、これらの「事業を、どのように、運営していくか」を基に、売上や経費、利益などの数値に置き換えていきます。よく、「売上」「人件費」「利益」などの指標から事業計画を創ろうとして、苦手意識を持たれる方や創った計画が机上の空論になってしまうケースがあります。しかし、あくまで訪問看護事業=現場を運営していく上で考えた計画を、売上等の指標に置き換えただけのものなので、考える順番を逆にしないようにしましょう。現場運営とと事業計画上の数値の関係性が分かってくると、事業計画の数値を見て現場がどのように運営されていくのかが読み取れるようになってきます。

「まずはライトに組織マネジメントの基礎を学びたい!」という方向けに、UPDATEではディスカッション型のオンライン勉強会『訪看マネジメントLAB』も開催しています。期間限定で無料開催していますので、興味のある方はぜひUPDATE公式LINEへご登録ください。

訪問看護における事業計画(損益計算書)の構造

次に、事業計画を数値で示した損益計算書の構造について解説していきます。本記事では、はじめて訪問看護の運営に携わる方を対象としているため、基本的な損益計算書の見方や考え方について解説いたします。また、現場の管理者が損益計算書を理解し、立案できることを目的にしていますので、専門的な会計基準や精密な損益計算書の立案に関する内容については、別記事をご参照ください。

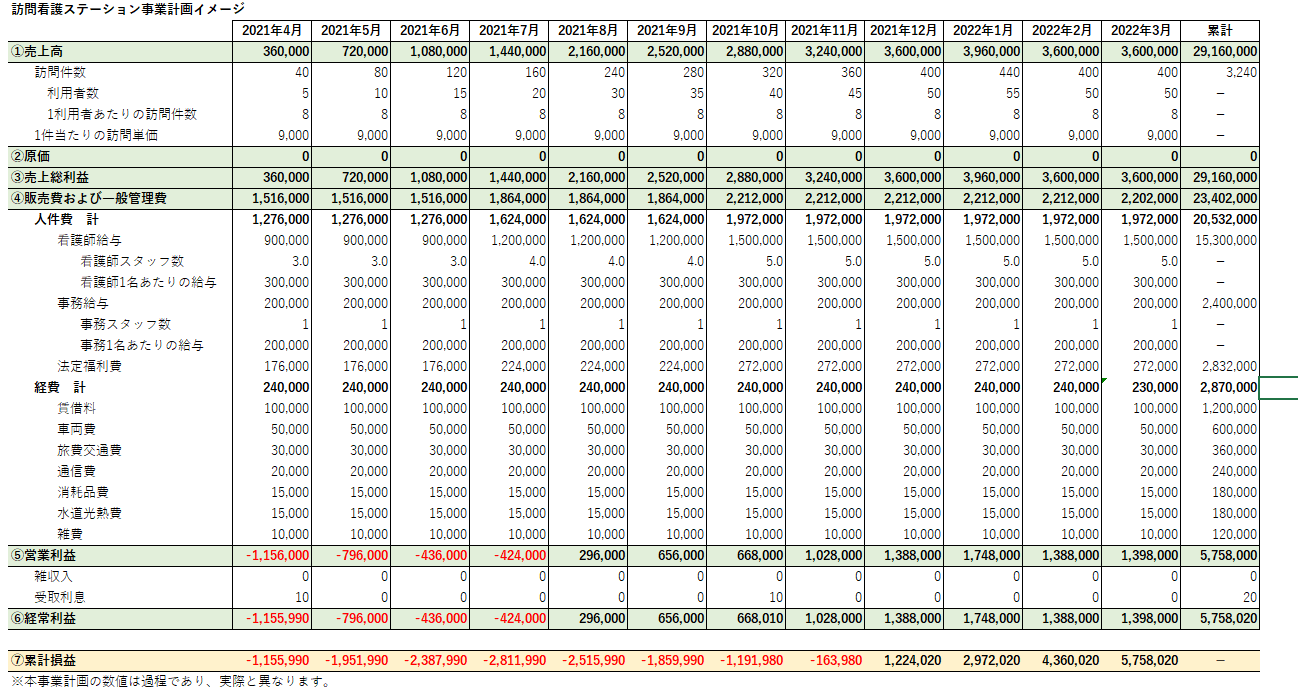

以下に、解説用に簡素な損益計算書の例を掲載します。あくまで読み解き方を理解するためにご活用ください。以下の損益計算書を見ると、上から順に様々な項目が並んでいますが、重要な指標は緑色にした行です。

訪問看護における売上高

まずは、①売上高について解説していきます。売上高は、事業で得た収入を指します。経費を払うにも売上高から順次支払っていく形になりますので、(不足する場合は預金から切り崩しますが)損益計算書の一番上に記載します。詳細は、後述しますが、単に「売上○○万円」と言われても、ピンとこない方が多いと思います。そのため、表のように、「(2021年4月の場合)5名の利用者を訪問する。1名あたり月に8件訪問をする仮定すると、月に40件の訪問になる。1件当たりの訪問単価が9,000円とすると、360,000円の売上」というように、現場で考える数値と紐づけることが重要です。

訪問看護における原価

次に②原価について解説します。原価とは、サービスや商品の提供そのものにかかる経費を指します。例えば、ハンバーグ屋さんであればハンバーグの材料費、八百屋さんなら野菜などの仕入れ値になります。訪問看護の場合、訪問するのは看護師等なので、「看護師等の人件費」と考えることもできますが、人件費は一般的に、④販売費および一般管理費に含まれることが多いため、今回は原価には含めず、考えないこととします。

売上総利益(粗利益)

③売上総利益は、売上高から原価を引いたものを指すもので、粗利益と言われることもあります。今今回は原価を考えないこととしますので、売上総利益も売上と同額になります。

原価に訪問看護サービスの原価として看護師やセラピストの人件費を計上し、売上総利益を出す場合のメリットとしては、原価(訪問看護サービスの提供に必要な人件費)を差し引いた状態で利益が出ているのか否か、またどの程度出ているかを把握できることです。売上総利益の時点で赤字になっている場合は、生産性が低くスタッフの人件費分すら売上高が立ってない状況を指します。

個人的にはスタッフの生産性については、損益計算書の数値ではなく、訪問件数(時間)とスタッフのキャパシティーで稼働率を計算することの方が分かりやすいため、あえて損益計算書で算出しなくてもよいかと考えています。ただし、場合によって会計に関する考え方が異なるため、会計士さんと相談の上決定しましょう。

訪問看護の販管費及び一般管理費(販管費)

④販売費および一般管理費(以下、販管費)は、事業を運営する上でかかる諸々の経費を指します。各項目の順番に決まりはありませんが、人件費など、比較的高額になるものかつ、経費を支払う義務として優先度が高いものから並ぶことが多いです。損益計算書を作る上では、金額の割合が大きいものから並べていきましょう。訪問看護の販管費には、主に人件費や事業所の賃料、車両費などがかかります。訪問看護事業の特徴として急に減らすことができない固定費(毎月固定でかかる経費)の割合が高いことが挙げられます。上記の損益計算書は解説用の簡易なものですので、項目は状況に応じて増えたり減ったりします。損益計算書を作る上では、項目を1つ1つ精緻に書き出すことは必要ありませんが、大きな金額の項目が漏れていないようにしましょう。後々、計画外の大きな経費が必要となると経営に大きく影響致します。訪問看護の場合は、人件費の割合が非常に大きくなります。人件費についても、「スタッフ人数と平均給与から、どのタイミングで、何名スタッフを必要か?その人数を採用できたとすると、人件費や採用費がいくらになるか?」と、できる限り具体的なリアルな現場での成長をイメージしながら考えていきましょう。

営業利益

⑤営業利益は、③売上総利益から④販売費および一般管理費を引いたものです。営業利益は、「本業(今回の場合は、訪問看護事業)でいくら利益がでているか?」を示したものです。詳細は割愛しますが、営業利益(本業での利益)が赤字でも、会社の資産を売った(本業外の収益)ことで最終的な利益が黒字になっている場合などがあります。そのため、そもそも本業で黒字か赤字かを見るために、この営業利益をよく確認します。上記の損益計算書の例では、開業後4か月(7月まで)は人件費を中心とした経費に対して売上が少ないため、営業利益が赤字になっています。その後、黒字に転じていく計画となっていますが、営業利益が赤字から脱却できない場合、本業で利益を出せていないのでいずれ預金がなくなって倒産する形になります。

経常利益

⑥経常利益は、営業利益から利息や本業外の収入・支出を加味した利益です。医療法人の運営する訪問看護ステーションの場合、営業利益という項目がなく、経常利益のみが使われているケースがあります。その場合は、この経常利益の推移をしっかりチェックしましょう。

累計損益

さいごに、⑦累計損益について解説します。累計損益は、通常損益計算書に記載されませんが、訪問看護事業所を開設し運営していく上で非常に重要な指標のため、私が作成する場合は必ず記載するようにしています。累計損益とは、言葉の通り、「累計で、いくら損失や利益が出ているか?」という指標になります。この指標は、最大でいくらまで赤字が膨らむのか、いつから手元に利益が入ってくるようになるのか、を示す指標です。まず、例示の損益計算書では、開設後4か月は⑥経常利益が赤字の計画となっています。そのため、⑦累計損益を見ると、累計で4か月目に約281万円まで、赤字が膨らむ計画になっています。そのため、この計画通りに運営をするとしたら、この281万円以上の預金が手元にないと、開業早々に預金がなくなり倒産することになります。また、⑥経常利益では5か月目以降に黒字になる計画ですが、累積の赤字分を巻き戻すのにしばらく時間がかかります。例示の損益計算書では、9か月目にようやくこれまで切り崩した預金を上回る利益が出るようになります。(累積損益で黒字化達成)そのため、融資で開業資金を準備する場合は、計画上、累積損益が最も赤字になる金額以上にお金を借りておく必要がありますし、その後の返済も累積損益で黒字になるまでの期間以上に、資金を貸してもらうことが必要となります。また、これらはあくまで計画通りに実績が出る前提での話であるため、計画が下振れることも考慮し、余裕をもって資金を準備することが必要です。

実際に必要な事業所立ち上げの初期費用

また繰り返しになりますが、今回例示でだした損益計算書は、考え方を解説することを目的とした非常に簡素かつ部分的もとになっています。実際に訪問看護事業所を立ち上げる場合は、開設前の賃料や立ち上げに関する費用、初期の採用費、事務所什器の購入などの費用もかかります。また近年は訪問看護事業所の乱立により新規利用者獲得も困難になってきているので、立ち上げ時には1500~2500万程度の資金を用意していくことがオススメです。資金は経営の生命線ですので、余裕をもって準備をしましょう。

訪問看護の損益計算書を作成する際の注意点

冒頭に説明した通り、事業計画は「これからどのように事業を運営していくかの計画」です。具体的な現場をイメージせずに単なるの数値いじりで作成してしまうと、実際の現場と乖離が生じ計画通りに実行ができなくなってしまいます。そのため、しっかり現場や事業所の運営をイメージしながら、具体的に損益計算書を作成することが重要です。

また、数値管理が得意な方の場合は、項目を非常に細かく設定したり、計算式を複雑に作成されるケースがあります。その場合の失敗例としては、目標自体が複雑で理解しがたいものになってしまい、スタッフが理解できず現場と計画が連動しなくなることがよく見られます。場合によっては、計画を立案した本人でさえ、時間がたつとどのように考えたかが分からなくなってしまうケースがあります。そのため、計画は単純明快、現場の方が変わる指標で、ちゃんと実行までやりきることができる計画を立てることが重要です。

まとめ

本記事では、訪問看護のおける損益計算書に関する基礎知識を解説致しました。医療職の方は損益計算書に触れる機会が少なく、分からないことや難しく感じることも多いと思いますが、損益計算書は事業を行っていく上での重要な計画・実績資料で、これから訪問看護ステーションを立ち上げる方にとっては銀行等から資金調達にも大きく影響しますので、しっかりと向き合って苦手を克服しましょう。

UPDATEでは訪問看護での実践的な組織マネジメントを学ぶディスカッション型のオンライン勉強会「訪看マネジメントLAB」を行っています。(期間限定で無料開催!)

この勉強会では、現場で実際に起きる事例をテーマに、ディスカッションを行います。

例えば、

- スタッフに改善点を伝えたいが、辞められそうで怖い

- 利用者からのハラスメントを受けて、スタッフが泣きながら帰ってきた

- 採用面接で、求職者がみんないい人に見えてしまう

などの事例について「自分ならどうするか?」を考え、判断の引き出しを増やしていく場です。

他の管理者の視点を知り、自分の考えを言語化することで、現場で使える形に落とし込んでいきます。

詳細はUPDATE公式LINEにてご案内しますので、以下のバナーよりご登録ください。